Krankenkassenvergleich bei BFox

"be a fox" oder kurz bfox war früher ein Versicherungsvergleichsportal, welche die günstigsten Versicherungen miteinander verglichen hatte. Neben dem Krankenkassenvergleich konnten die Besucher auch andere Versicherungen wie Autoversicherungen oder Rechtsschutzversicherungen vergleichen. Leider existiert das Portal nicht mehr, daher können Interessierte jetzt auf Krankenkassencheck kostenlos und unverbindlich vergleichen.

Aktuelle Prämien 2022 für Krankenkassen

Wie am 28. September 2021 vom Bundesamt für Gesundheit (BAG) bekanntgegeben wurde, steigen die Krankenkassenprämien 2022 zum ersten Mal nicht. Im Durchschnitt sinken die Krankenkassenprämien für Erwachsene das erste Mal seit 2008 um 0,2 Prozent.

Quelle: BAG

Quelle: BAG

Gründe hierfür sind die hohen Reserven der Krankenkassen, die jetzt abgebaut werden sollen. Im nächsten Jahr werden 1,2 Prozent der Krankenkassenreserven abgebaut. Das entspricht 380 Mio. Franken. Damit werden Schweizer entgegen einiger früherer Prognosen finanziell 2022 entlastet.

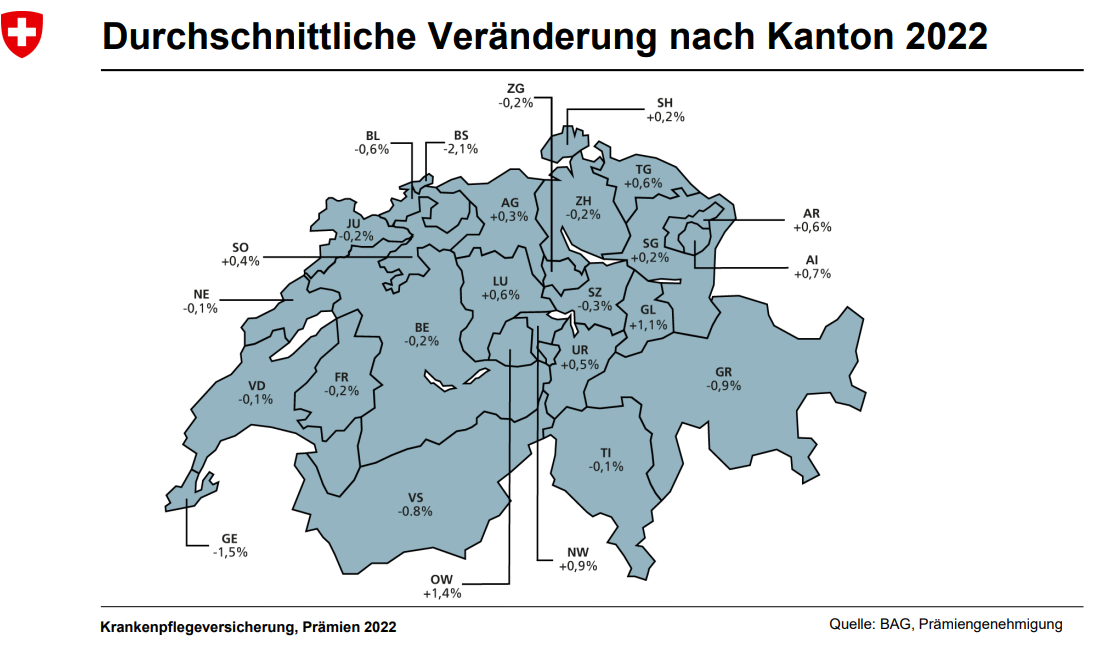

Krankenkassen steigen um bis zu 1,4 Prozent in einigen Kantonen

Da es sich bei den 0,2 Prozent um einen Durchschnittswert handelt, gibt es auch Kantone, wo die Krankenkasse 2022 auch teurer wird. Dazu gehören folgende Regionen:

- Obwalden +1,4%

- Glarus +1,1%

- Solothurn +0,4%

- Aargau +0,3%

- Luzern +0,6%

- Schaffhausen +0,2%

- Uri +0,5%

- St. Gallen +0,2%

- Thurgau +0,6%

- Nidwalden +0,9%

Krankenkasse wechseln nach Prämienerhöhung

Wer die Krankenkasse wechseln möchte, kann sich hierzu bequem online einen kostenlosen Prämienvergleich einholen. Noch bis zum 30. November können Schweizer die Krankenversicherung zum Jahresende wechseln und Geld sparen. Da die Leistungen der Grundversicherung identisch sind, macht ein Vergleich der Krankenkassen immer Sinn. Im Jahr 2022 können bis zu 6´700 Franken im Extremfall gespart werden. Wer in Genf bei der Agrisano Krankenkasse versichert ist, kann mit einem Wechsel zur Assura Basis SA mit einer Franchise von 1´000 Franken ganze 6´674,40 Franken im Jahr sparen.

Bei welcher Krankenkasse kann ich 2022 am meisten sparen?

Hier kommt es zum einen auf die eigene Franchise an und in welchem Kanton der Versicherungsnehmer lebt. Nachfolgend ein paar Beispiele für günstige Krankenkassen in unterschiedlichen Kantonen:

| Kanton: | max. jährliche Ersparnis | günstigste Krankenkasse |

| AG | 1´788.00 CHF | Atupri |

| AI | 1´866.00 CHF | SWICA |

| AR | 1´719.60 CHF | SWICA |

| BE | 2´756.40 CHF | Helsana |

| BL | 2´461.20 CHF | Helsana |

| BS | 3´662.40 CHF | Assura |

| FR | 2´532.00 CHF | Assura |

| GE | 6´682.80 CHF | Assura |

| GL | 1´684.80 CHF | Krankenkasse SLKK |

| GR | 2´102.40 CHF | KPT Krankenkasse |

| JU | 4´380.80 CHF | Helsana |

| LU | 2´083.80 CHF | Krankenkasse Luzerner Hinterland |

| NE | 2´872.80 CHF | Assura |

| NW | 1´755.00 CHF | KLuG Krankenversicherung |

| OW | 1´654.80 CHF | Atupri |

| SG | 1´928.40 CHF | Arcosana |

| SH | 2´284.80 CHF | Arcosana |

| SO | 2´284.80 CHF | Arcosana |

| SZ | 1´962.40 CHF | KPT Krankenkasse AG |

| TG | 2´298.00 CHF | Atupri |

| TI | 2´006.40 CHF | Atupri |

| UR | 2´149.20 CHF | CSS Krankenversicherung |

| VD | 3´718.80 CHF | Assura |

| VS | 1´920.00 CHF | Sodalis Gesundheitsgruppe |

| ZG | 2´094.00 CHF | Vivao Sympany |

| ZH | 2´220.00 CHF | Assura |

Wo finde ich die beste Krankenkasse?

Es gibt eine Vielzahl von Testergebnissen und Kundenbefragungen für Krankenkassen. Wir haben auf unserer Seite zum Thema beste Krankenkasse die meisten Testergebnisse zusammengefasst. Unser Überblick ersetzt dabei nicht eine professionelle Krankenkassenberatung durch einen Experten. Die Informationen ermöglichen jedoch einen ersten Eindruck vom Versicherer zu gewinnen.